[중앙뉴스=신주영기자]몇백원, 몇천원짜리 카드결제가 빈번한 소액 카드 결제가 많은 편의점이나 동네 슈퍼마켓 등에서 카드 결제 수수료 부담이 줄어든다. 대신 건당 결제 액수가 큰 백화점에서는 카드 수수료 부담이 커진다.

최종구 금융위원장은 26일 "밴수수료 체계를 정액제에서 정률제로 개편하는 방안이 7월 31일부터 시행될 예정"이라며 "빈번한 소액결제로 상대적으로 수수료 부담이 컸던 골목상권의 부담이 크게 경감될 것"이라고 밝혔다.

금융위원회와 금융감독원은 26일 카드사 사장단과 간담회를 열어 '밴수수료 체계개편 방안'을 발표했다.

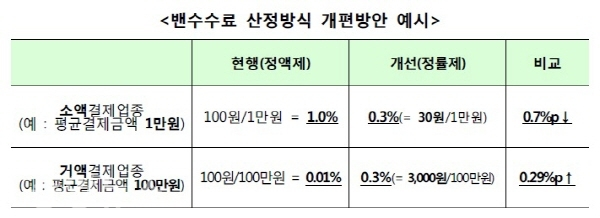

밴수수료 정률제는 구매 금액에 비례해 수수료를 내는 방식이라 소액결제가 많은 편의점, 제과점 등은 수수료 인하 효과를 누릴 수 있다. 지금은 구매 금액에 상관없이 정해진 밴수수료를 내는 정액제다. 금융위는 평균 0.28% 수준에서 밴 수수료율이 정해질 것이라고 밝혔다.

밴수수료 정률제 대상은 원가 이하 수수료율이 적용되는 영세·중소 및 특수가맹점 약 35만개를 제외한 약 232만개 일반가맹점이다.

수수료 원가 항목 중 정액제로 산정된 밴수수료 부분을 정률의 밴수수료로 대체해 재산정한 가맹점별 카드 수수료율이 다음달 31일부터 적용된다.

밴수수료 정률제가 시행되면 일반음식점이나 편의점, 슈퍼마켓, 제과점, 약국, 정육점 등 골목상권의 가맹점을 중심으로 카드 수수료율이 인하될 것으로 전망된다. 반면 자동차, 골프장, 가전제품, 면세점, 백화점, 종합병원 등 기업형 업종을 중심으로는 카드 수수료율이 인상될 것으로 예상된다.

일반가맹점 가운데 건당 평균 결제액이 2만4천원인 소액결제업체는 평균 수수료율이 2.22%에서 2.00%로 낮아진다.

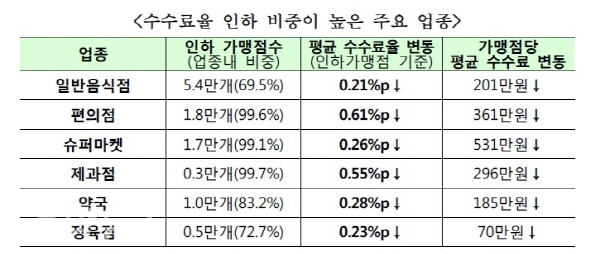

특히 일반음식점 5만4천개, 편의점 1만8천개, 슈퍼마켓 1만7천개, 제과점 3천개, 약국 1만개, 정육점 5천개 등 '골목상권'으로 분류되는 소액결제업체의 수수료율이 대폭 낮아진다.

평균 인하폭은 편의점(0.61%포인트·연간 361만원↓), 제과점(0.55%포인트·296만원↓), 약국(0.28%포인트·185만원↓), 슈퍼마켓(0.26%포인트·531만원↓) 등이다

반대로 건당 평균 결제액이 10만8천원인 거액결제업체는 평균 수수료율이 1.96%에서 2.04%로 높아진다.

가전제품 판매점 2천개를 비롯해 골프장 315개, 종합병원 292개, 면세점 31개, 백화점 22개, 자동차 12개 등의 업종에서 수수료율이 높아지는 가맹점이 많다.

평균 인상폭은 자동차(0.19%포인트·83억4천만원↑), 가전제품(0.16%포인트·1천559만원↑), 면세점(0.10%포인트·1억2천만원↑), 골프장(0.08%포인트·1천323만원↑) 등이다.

정액제의 정률제 전환으로 가맹점별 수수료가 조정되지만, 카드사 입장에선 수수료 수입이 원칙적으로 달라지지 않도록 설계됐다고 금융위 관계자는 전했다.

다만 수수료율이 높아지는 가맹점의 경우 비용 부담이 급격히 늘지 않도록 현재 2.5%인 수수료율 상한을 8월부터 2.3%로 낮추기로 했다. 이는 밴수수료율이 낮아지는 추세를 미리 반영해달라는 금융위의 요구를 카드업계가 수용한 것이다.

예를 들어 밴 수수료가 건당 100원인 경우 결제금액이 1만원인 가맹점은 결제금액의 1%를 밴 수수료로 부담하는 반면, 결제금액이 100만원인 가맹점은 0.01%만 부담한다.

이로 인해 편의점, 슈퍼마켓, 제과점 등 소액결제가 많은 가맹점은 상대적으로 높은 수수료율이 적용돼 부담이 컸다.

그러나 앞으로는 결제금액에 비례해 밴 수수료를 산정해 소액결제업종의 카드 수수료 부담이 줄어든다.

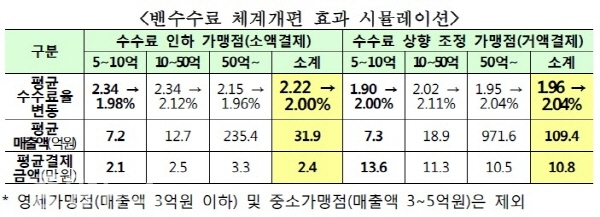

실제 금융위의 시뮬레이션 결과에 따르면 밴 수수료체계 개편 전후 업종별 평균 수수료율은 소액결제업종은 2.22%에서 2%로 낮아지고 거액결제업종은 1.96%에서 2.04%로 높아져 비슷한 수준이 된다.

특히 매출액인 5억~10억원인 가맹점의 경우 소액결제업종은 2.34%에서 1.98%로 인하되고 거액결제업종은 1.9%에서 2%로 인상돼 2% 수준으로 거의 동일하다.

금융위는 소액결제업종의 카드 수수료 부담 경감을 위해 영세·중소가맹점 재선정 시점에 맞춰 7월 말부터 방안을 시행하고 8월부터 금감원을 통해 특별점검을 실시할 예정이다.

최 위원장은 올해 카드 수수료율이 3년 만에 재산정된다는 점을 언급하면서 "수익자 부담 원칙에 따라 카드이용으로 혜택을 받는 카드사, 가맹점, 소비자, 국가가 관련 비용을 합리적으로 분담할 수 있게 하겠다"고 밝혔다.

12세 이상 '청소년 체크카드' 허용

앞으로 중학교 입학 연령인 만 12세가 되면 체크카드를 만들 수 있다. 체크카드에 후불교통카드 기능도 탑재할 수 있다.

금융위원회와 금융감독원은 26일 카드사 사장단과 간담회를 열어 이 같은 내용의 '카드이용 관련 국민불편 해소방안'을 마련했다.

현재는 14세 이상이 돼야 체크카드를 만들 수 있지만, 올해 3분기부터 12세 이상으로 연령 제한이 낮아진다. 중학교 1학년만 돼도 체크카드를 만들 수 있는 셈이다

은행 계좌는 부모 등 법정대리인이 동의하면 14세 미만도 얼마든지 만들 수 있다. 그러니 은행 계좌 잔액까지만 결제되는 체크카드도 금지할 이유가 없다는 게 금융위의 설명이다.

금융위는 체크카드 발급 확대가 청소년의 현금 보유에 따른 부작용이나 불편을 줄이고, 부모가 자녀의 용돈 사용을 합리적으로 관리하는 효과도 있다고 덧붙였다.

금융위는 발급 연령 확대로 최대 37만명(12∼13세 인구 92만명×체크카드 사용비중 40%)이 체크카드를 더 만들 것으로 예상했다.

다만 체크카드의 사용 한도를 둔다. 금융위는 하루 결제금액 3만원, 월 결제금액 30만원을 적정한 한도로 제시했다.

내년 상반기에는 이 같은 '청소년 체크카드'에 후불교통카드를 탑재할 수 있다. 대신 청소년 체크카드에 탑재되는 후불교통카드는 5만원 한도다.