근로복지공단 승인, 정규직, 담보대출 아니면 사실상 대출 불가

[중앙뉴스=우정호 기자] 서민들에게 대출은 환상에 불과한 것일까? 6월말 현재 9개 은행의 취약계층 우대 대출금은 4천575억원으로 1인당 약 416만원에 불과한 것으로 조사됐다. 반면 예금은 14개 은행에 1조3천233억원으로 대출금의 3배를 웃도는 것으로 나타났다.

금융감독원이 6일 발표한 ‘18년 6월말 은행권의 취약계층 우대 금융상품 지원현황’에 따르면 시중은행들은 12개 종류의 취약계층 우대 대출상품을 판매하고 있으며 약 11만명이 지원을 받고 있다.

이에 반해 취약계층 우대 예금상품은 무려 40개 종에 약 43만명이 예금에 가입 중인 것으로 조사됐다. 시중은행들이 취약계층에는 상환이 불분명한 대출상품의 판매는 꺼리고 안정성이 담보된 예금상품 판매에만 주력하는 모양새다.

더구나 대출상품의 경우 근로복지공단의 승인을 받거나 4대보험에 가입된 직장인의 경우 혜택이 가능하다. 비정규직이거나 자유소득자의 경우 여기에 해당이 안 된다는 뜻이다.

소득이 적다 보니 저축보다는 소비가 클 수 밖에 없는 취약계층에게는 저축보다는 대출이 절실한 경우가 많다. 하지만 은행의 행보는 반대로다. 말로만 취약계층 우대상품이라는 비판이 나오는 이유다.

실질적 은행권 취약계층인 저소득자, 저신용등급자 등에는 냉담한 취약계층 대출상품

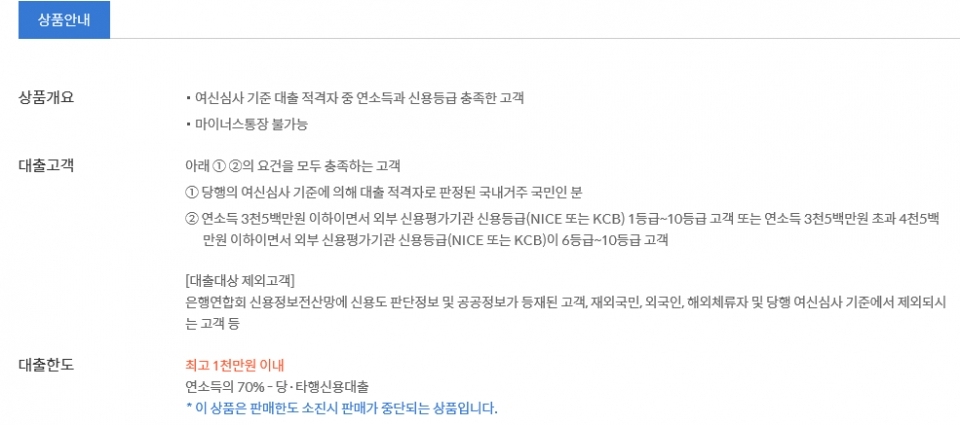

신한은행의 경우 ‘새희망드림대출’이란 상품을 판매하고 있다. 연 11.75%~12.75%의 금리로 최대 1천만원을 대출해주는 이 상품은 은행권 금융 이용이 어려운 서민고객 지원 소액 신용대출상품이라는 이름으로 판매되고 있다.

이 상품은 연소득 3천5백만원 이하(신용등급 1~10등급)이거나 연소득 3천5백만원 초과 4천5백만원 이하(신용등급 6~10등급)일 경우 대출이 가능하다.

신한은행 관계자는 “근로소득자, 사업자, 연금소득자 등을 대상으로 자체 전산시스템 상 허용되는 신용등급자는 대출이 가능하다”며 “재직자만 해당되는 상품이 아니므로 무직자도 소득 확인이 된다면 가능하다”고 설명했다.

하지만 본지 취재진이 은행측에 확인한 결과 낮은 신용등급의 저소득 급여자와 같은 취약계층에게는 대출이 절대 불가능했다.

국민은행의 대출상품인 ‘행복드림론Ⅱ’의 경우 연소득이 2백만원에서 2천5백만원인 자영업자, 프리랜서 등에게 최대 5백만원을 연 7.09%~12.34%의 금리로 대출해주는 상품이다.

그러나 담보를 제공하는 경우를 제외하고 취약계층에게 대출은 현실적으로 힘들다는 것이 은행측의 설명이다.

KEB하나은행의 취약계층 우대 대출상품인 ‘편한대출’은 소득 및 재직 확인을 하지 않는 신용대출상품이라는 설명이 걸려있다. 가입대상은 신용평가 후 대출한도가 산정되는 자로 연 4.37%~6.63%의 금리로 최대 1천만원 까지 대출가능하다.

하지만 실질적 신용 취약계층인 ‘7~8등급 등 저신용자도 대출이 가능한가?’하는 질문에 KEB 하나은행 관계자는 “은행내 자체 신용 평가 시스템을 돌려 산정되는 방식으로 확답이 어렵다. 프로그램 기준으로 산정된 고객들에게만 대출이 가능하다”는 답변을 내놓았다.

우리은행의 ‘산재근로자 참사랑대출’과 기업은행의 ‘근로자 생활안정자금 대출’ 상품은 근로복지공단의 보증서가 있어야만 대출이 가능하다. 비정규직이나 자영업자의 경우 이용할 수 없는 상품인 것이다.

지방은행도 별반 다르지 않다.

전북은행이 제2금융권 고금리 대출 상품 이용자들을 대상으로 생활자금 및 대환자금을 지원하는 ‘따뜻한 신용대출’은 가입대상이 ‘신용등급 4~8등급의 개인’이라고 설명돼있다. 대출한도는 최대 1천만원에 금리는 연 9.10%~13.90%다.

하지만 전북은행 관계자 설명에 따르면 “가입대상은 급여 소득자, 사업자 소득자, 연금 소득자에 해당되지만 급여소득자의 경우 고용보험에 6개월 이상 가입된 연 1200만원 이상 소득자여야 한다”고 설명했다. 4대 보험 미가입자의 경우 해당되지 않는다.

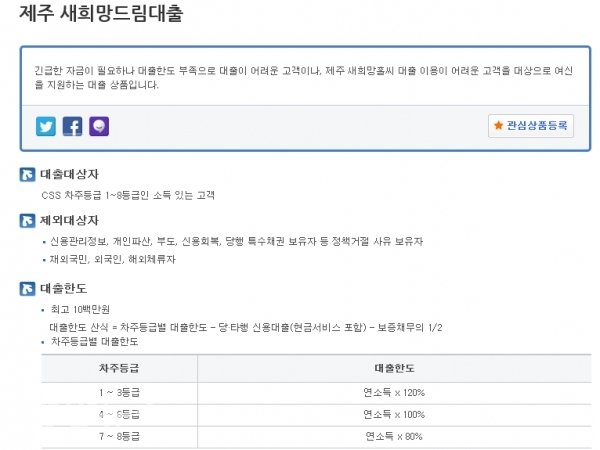

제주은행의 ‘제주새희망드림대출’의 경우 신용등급이 1~8등급의 소득이 있는 개인에게 연 7.95~13.45%의 금리로 최대 1천만원까지 대출이 가능하다는 설명이다.

제주은행 관계자에 따르면 이 상품의 경우 정규직과 비정규직에 관계없이 소득증빙이 가능하면 대출가입대상으로 인정하고 있으나 타행 대출이 있는 경우 대출한도가 상당히 줄어드는 데다 신용 4~6등급의 경우 고소득자가 아니면 사실상 대출이 불가한 것으로 나타났다.

결국 은행권의 취약 계층 우대대출 상품은 정작 대출이 필요한 저신용등급자 및 저소득층 같은 취약 계층에는 그림의 떡에 불과한 실정이다.

이에 김범수 금감원 서민·중소기업지원실 팀장은 "실질적으로 은행차원에서 저 신용등급자들을 위해 내놓은 상품은 해당 대상자들의 접근이 불리한 것으로 안다"며 "정부차원에서도 9~10등급까지 해당하는 저신용등급자들과 저소득층이 혜택을 받을 수 있는 방향을 추진 중이다"라고 말했다.