금소연, 개인회생절차 압류제외 보험금 종류와 한도 정보 발표

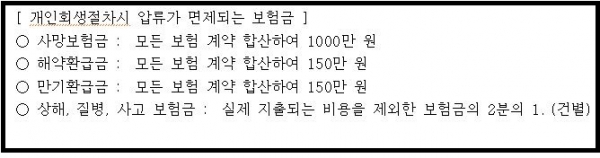

해지환급금과 만기환급금은 분리하여 각각 면제재산한도가 150만원

보장성 보험 1개는 유지하여 만기환급금을 받는 것이 유리

상해, 질병, 사고 등의 이유로 실제 지출되는 보험금을 제하고 2분의 1 압류 면제

[중앙뉴스=우정호 기자] 금융소비자연맹(이하 ‘금소연’, 상임대표 조연행)은 금융소비자들이 개인회생절차에서 무분별하게 보험을 해약하지 않도록 ‘개인회생절차시 압류 면제되는 보험금 정보’를 5일 발표했다.

개인회생절차가 진행중일 때 원칙은 모든 보험금에 대하여 압류가 되지만 민사집행법 제 246조 압류금지 채권 조항이 있어 예외적으로 압류하지 않는 보험금이 있다.

민사집행법 제 246조 1항은 “다음 각호의 채권은 압류하지 못한다”라고 돼 있고 민사집행법 제 246조 1항 7호에는 “생명, 상해, 질병, 사고 등을 원인으로 채무자가 지급받는 보장성 보험의 보험금(해약환급 및 만기환급금을 포함한다). 다만 압류금지의 범위는 생계유지, 치료 및 장애회복에 소요될 것으로 예상되는 비용을 고려하여 대통령령으로 정한다”라고 돼 있다.

해지환급금과 만기환급금은 분리하여 각각 면제재산한도가 150만 원이다. 따라서 보장성 보험이 2개라면 1개는 해지하여 해약환급금에서 150만 원을 받고, 하나는 유지하여 만기환급금에서 150만 원을 받는 것이 유리하다.

상해, 질병, 사고로 인한 보험금을 받으면 치료비를 제하고 얼마를 받을 수 있느냐를 살펴보면, 치료 후 남은 보험금이 전부 가질 수 있는 것이 아니라 남은 돈의 2분의 1만 가져가는 것이다.

민사집행법 시행령 제 6 조 1항은 압류하지 못하는 채권에 대해 열거하고 있다. 민사집행법 시행령 제 6 조 1항에서 “사망보험금 중 1천만원 이하의 보험금”, “상해, 질병, 사고 등을 원인으로 채무자가 받는 보장성 보험의 보험금 중 치료 및 장애의 회복을 위하여 실제 지출되는 비용을 보장하는 보험금을 제외한 보험금의 2분의 1에 해당하는 금액”, “보장성 보험의 해약환급금중 150만원 이하의 금액(보험계약 해지권을 대위행사하거나 추심명령 혹은 전부명령을 받은 채권자가 해지하여 발생하는 해약환급금은 제외)”, “보장성 보험의 만기환급금중 150만원 이하의 금액”을 열거해 압류하지 못한다고 규정하고 있다.

중요한 조항은 민사집행법 시행령 제 6 조 2항 인데 보험계약이 둘 이상인 경우, 모든 보험계약의 사망보험금, 해약환급금, 만기환급금을 합산해 상한을 계산한다는 것이다.

단, “상해, 질병, 사고 등을 원인으로 채무자가 받는 보장성 보험의 보험금 중 치료 및 장애의 회복을 위하여 실제 지출되는 비용을 보장하는 보험금을 제외한 보험금의 2분의 1에 해당하는 금액”은 보험계약별로 한다고 돼 있다.

금융소비자연맹 박나영 정책개발팀장은 “해약환급금과 만기환급금을 따로 한도를 정한 이유는 1개의 보험은 만기 때까지 유지하여 생명, 상해, 질병, 사고를 대비하라는 것”이라며 “치료하고 남은 보험금이 전부 가질 수 있는 것이 아니라 남은 돈의 2분의 1만 가져가게 하는 조항은 최대한 치료를 받는데 돈을 쓰라는 의미로 해석된다”고 말했다.

아울러 “개인회생절차시에도 모든 보험을 해지하지 않고 1개를 남기는 것이 현명하고, 상해, 질병, 사고 보험금을 최대한 치료비로 지출하는 것이 바람직하다”고 말했다.