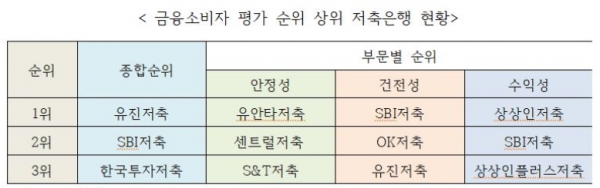

2위 SBI, 3위 한국투자저축, 4위 유안타저축은행 順

안정성 50%, 건전성 30%, 수익성 20%, 3대 부문 8개 항목 평가

[중앙뉴스=우정호 기자] 금융소비자연맹이 국내 최초로 저축은행 자료를 전수 조사한 ‘좋은 저축은행 순위’ 평가 결과 유진저축은행이 1위를 차지했고, SBI저축은행, 한국투자저축은행 등이 뒤를 이었다.

금융소비자연맹(이하 ‘금소연’)이 소비자에 유익한 금융사 선택 정보 제공을 위해 금융정보통계시스템에서 정보를 확인 할 수 있는 저축은행 79개 자료를 전수 조사한 뒤 종합 분석해 ‘2019 소비자 평가 좋은 저축은행 순위’를 29일 발표했다.

저축은행 순위는 안정성(50%), 건전성(30%), 수익성(20%) 3부문으로 나눠 부문별 가중치를 둬 종합순위를 산정했고, 안정성은 BIS기준 자기자본비율(30%), 유동성비율(10%), 총자산(10%)로, 건전성은 고정이하여신비율(5), 대손충당금적립비율(5), 자본총계(20%)로, 수익성은 총자산순이익율(10%), 당기순이익(10%)으로 가중치를 뒀다.

그 결과 유진저축은행이 종합평가 1위를 차지했고, 2위는 SBI저축은행 3위는 한국투자저축은행이 차지했다.

2017년 현대저축은행에서 상호명을 변경한 유진저축은 안정성 12위, 수익성 9위를 기록해 최상위권을 차지하지는 못했으나, 건전성에서 3위를 얻고 세 평가항목의 합이 가장 높아 ‘좋은 저축은행’ 종합 순위 1위를 차지했다.

SBI저축은행은 건전성 1위, 수익성 2위로 높은 성적을 얻었으나 안정성에서 중하위권인 40위를 차지하면서 종합 순위 2위를 차지했다. 한국투자저축은행은 부분별 평가인 건전성 4위, 수익성순위 8위로 비교적 높은 등수를 차지했지만 안정성에서 19위를 차지하면서 종합순위 3위를 하였다.

안정성 부문에서 79개 평가 저축은행의 BIS자기자본비율은 모두 9.52% 이상이었고 평균이 16.77%였으며, 유동성비율과 총자산의 평균이 각각 148.92%, 81,087억 원으로 안정성은 비교적 양호한 것으로 조사됐다.

2017년 대비 BIS자기자본비율과 유동성비율은 증가했고 총자산이 감소했으나, 2017년에는 자산 5,000억 이상의 저축은행의 평균만 계산한 것을 고려하면 안정성은 증가됐다.

건전성 부문에서 79개 저축은행의 고정이하여신비율의 평균은 6%, 대손충당금적립비 평균은 123.82%, 자본총계 평균은 985억이었다. 2017년 자산 5,000억 이상의 33개 저축은행의 평균과 대비한 결과 고정이하여신비율이 0.53% 감소하고 대손충당금적립비율이 47.05% 증가한 것을 고려했을 때 건전성이 향상됐다는 결론이 나왔다.

수익성 부문에서 저축은행 총자산순이익율 평균이 1.45%, 당기순이익 평균이 약 140억 원이었으며, 적자은행이 5개사로 2017년에 비해 수익성이 감소했다.

2017년도에 비해 2019년도 수익성이 감소된 것은 2017년도에 5,000억 이상의 저축은행 33개가 조사됐기 때문으로 보인다. 2017년도 당기순이익의 평균은 200억 원이고 총자산순이익율 평균이 2.13%였다.

저축은행은 안전성, 건전성, 수익성마다 순위 변동이 큰 것이 특징이다. 저축은행은 다른 금융기관과 달리 은행 규모가 크다고 모든 경영지표가 좋다고 평가할 수 없고, 그 외 평가항목들이 고루 중요하게 평가되야 한다는 것을 의미한다.

저금리 기조와 함께 대출 규제 완화 및 은행권의 대출 규제 강화에 따른 풍선효과가 발생해 자산이 증가한 측면도 있지만, 그로 인해 경영지표가 개선된 것도 사실이다.

금소연 측은 “앞으로도 머신러닝 등 최신 핀테크 기법을 여신심사·분석에 도입해 연체율을 낮추고 대손충당금적립비율을 높이는 등 건전성을 더욱 향상해야 한다”고 말했다.

금소연 박나영 정책개발팀장은 “‘좋은 저축은행’ 평가 정보는 소비자들이 저축은행을 선택할 때, 정보로서 유용하게 쓸 수 있는 컨슈머 리포트 자료로, 일반 금융소비자들이 저축은행을 선택하는 데 유익한 소비자 정보로 활용할 수 있을 것”이라고 말했다.