종합부동산세법·소득세법·법인세법 개정안…8월 4일 까지 법사위→본회의 상정

[중앙뉴스=윤장섭 기자]국회 기획재정위원회가 지난 28일(화요일) 부동산 시장 안정화를 위한 ‘△종합부동산세법, △소득세법, △법인세법 개정안’을 의결했다. 이번 개정안의 주요 골자는 지난 7월 10일 정부가 발표한 부동산 시장 안정화 대책 중, 세제 대책을 담았다. 7·10 부동산 대책 이후의 부동산3법이다.

7·10 부동산 대책은 정부가 지난 7월 10일에 발표한 부동산 대책으로, △다주택자 세율 인상(종부세 6%, 양도세 72%, 취득세 12%), △(서민·실수요자 부담 경감을 위한) 공급 물량 확대 및 기준 완화, △등록임대사업자 폐지 등의 내용을 골자로 하고 있다.

▲부동산3법...정부와 여당이 발표한 부동산 세제 대책 종합 법안

지난 화요일(28일)국회 기획재정위원회는 미래통합당 위원들이 불참한 가운데 7·10 부동산 대책 후속 세법 개정안을 의결했다. 이 법안은 정부와 더불어민주당이 그동안 발표한 부동산 세제 대책을 종합한 법안이다.

이날 기재위는 더불어민주당 고용진 의원이 대표 발의한 부동산3법인 △종합부동산세법, △법인세법, △소득세법 개정안을 통합당이 없는 상태에서 대체 토론을 이어간 뒤 일사천리로 가결 처리했다.

먼저 ▶종합부동산세법 개정안엔 3주택 이상 또는 조정대상지역 2주택 소유자에 대해 과세표준 구간별로 세율을 현행 0.6∼3.2%에서 1.2∼6.0%로 올리는 내용 등이 담겼다.

이어 ▶법인세법 개정안에는 법인이 보유한 주택 양도세 기본세율에 더해 매기는 법인세 추가세율을 현행 10%에서 20%로 상향하는 등의 내용을 담았다. 3번째인 ▶소득세법 개정안에는 2년 미만 단기 보유 주택, 다주택자의 조정대상지역 내 주택에 대한 양도세 중과세율을 인상하고, 다주택자에 대한 양도세 중과 시 분양권도 주택 수에 포함하는 내용을 넣었다. 다만 분양권을 주택 수에 포함하는 시점은 내년 1월 1일 이후 신규 취득하는 분부터 적용하기로 했다.

민주당 기획재정위원원들은 이날(28일)통합당 의원들의 불참 속에 표결을 진행해 부동산3법을 의결했다. 통합당 기획재정위원회 소속 의원들은 이날 오전 부동산3법 상정을 민주당이 일방적으로 밀어붙이고 의결 절차를 밟아나가자, "독재국가 의회의 상임위"라고 반발하며 전체회의장을 빠져나갔다.

통합당 의원들의 불참속에 의결된 부동산3법은 다음달(8월) 4일까지 법제사법위원회를 거쳐 본회의에 상정해 처리할 방침이다. 다음은 국회 기획재정위원회가 지난 28일(화요일) 부동산 시장 안정화를 위한해 의결한 부동산3법의 내용이다.

■종합부동산세법

주택 보유에 대한 과세형평 제고를 위해 종합부동산세 세율을 인상하고 법인에 대해서는 개인 최고세율을 적용한다. 일반은 과세표준 구간별로 0.1∼0.3%p, 3주택 이상 및 조정대상지역 2주택 소유자에 대해 0.6∼2.8%p 인상된다.

법인 보유 주택에 대해서는 개인에 대한 종합부동산세율 중 최고세율을 ▶단일세율(3%, 6%)로 적용한다. ▶2주택 이하(조정대상지역 내 1주택 이하) 3%, ▶3주택 이상(조정대상지역 내 2주택) 6%다.

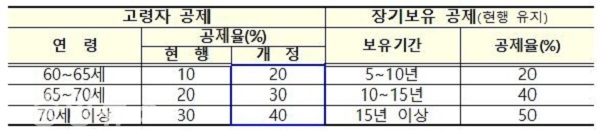

실수요 1주택자의 부담 경감을 위해 ▶1세대 1주택 보유 고령자의 세액공제율(구간별 +10%p↑) 및 고령자 공제율에 장기보유 공제율을 더한 합산공제율 한도를 현행 70%에서 80%로 상향 조정한다.

조정대상지역 ▶2주택자 세부담 상한을 200% → 300%로 인상하고 법인 보유 주택에 대한 종합부동산세 과세시 세부담 상한을 폐지한다.

신규 법인을 설립, 분산 보유시 공제액이 무한대로 증가하는 점을 감안, 법인 보유 주택에 대해 종부세 공제(6억 원)를 폐지한다.

■소득세법

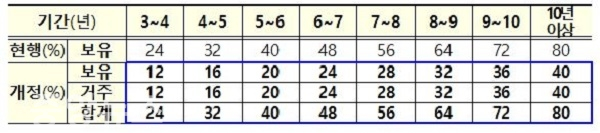

1세대 1주택(실거래가 9억 원 초과)에 대한 장기보유특별공제율 적용요건에 거주기간을 추가한다. 이에 따라 보유기간 ▶연 8%의 공제율을 ▶‘보유기간 4% + 거주기간 4%’로 조정한다. 2021년 1월1일 양도분부터 적용한다.

▶2년 미만 보유 주택(조합원입주권·분양권 포함) 및 조정대상지역 내 다주택자에 대한 양도소득세율은 인상한다. 단기의 경우 ▶1년 미만은 현행 40%에서 70%로, ▶1~2년의 경우 기본세율에서 60%로 인상한다.

다주택의 경우 ▶현행 ‘기본세율 + 10%p(2주택) 또는 20%p(3주택 이상)’에서 ▶‘기본세율 + 20%p(2주택) 또는 30%p(3주택 이상)’로 인상한다. 2021년 6월 1일 이후 양도분부터 적용된다.

1세대 1주택자·조정대상지역 내 다주택자 등 양도소득세제상 주택 수를 계산할 때 분양권도 포함해 2021년 1월1일 법 시행이후 새로 취득하는 분양권부터 적용한다.

■법인세법

법인의 주택 양도차익에 대해 ▶기본 법인세율(10~25%)에 더해 추가과세되는 세율을 10% → 20%로 인상한다. 법인이 보유한 주택을 취득하기 위한 권리(조합원입주권, 분양권)에 대해서도 양도시 추가세율을 적용한다.

이날 기획재정위원회에서 의결된 ‘종합부동산세법 개정안’ 등 부동산 3법은 법사위 및 본회의에 상정될 예정이다.