갱신주기따라 100∼200% 오르기도...보험료 폭탄에 재계약들 분통

실손보험 가입문턱 점점 높아져...9개 생명보험회사 실손보험 판매 중단

[중앙뉴스=윤장섭 기자]국내 주요 손보사들이 오는 4월부터 구(舊) 실손보험(2009년 9월까지 판매)의 보험료를 17.5~19.5% 올리기로 하고 갱신 대상자에 대해서 보험료 인상에 대한 안내를 시작했다.

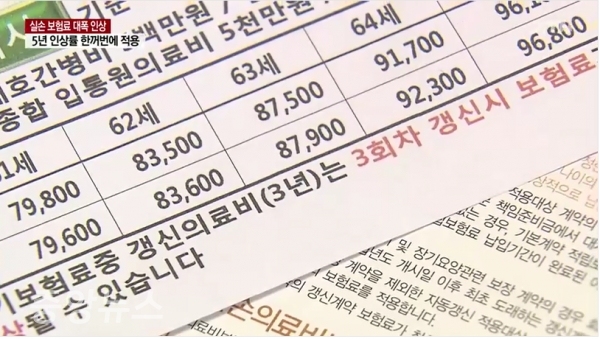

한 예로 2008년에 각각 9만 원씩 내는 실손보험에 가입한 가입자의 경우, 최근 3만 원이 인상된 12만 원을 납부해야 한다. 보험율이 대략 33% 인상된 금액이다. 또 3만원 중반대의 보험료를 낸 가입자는 최근 보험사로부터 갱신 보험료가 7만원대로 오른다는 통지를 받기도 했다는 것, 100%가 넘는 인상률이다.

실손보험은 계약자가 병원에 가지 않을 경우 보험 혜택을 그리 크게 보지 못하지만 대다수의 가입자들은 보장이 너무 좋은 상품이라는 것 때문에 유지하고 있는 보험 상품이다. 따라서 보험료가 다소 올라가더라도 보험 유지를 할 것이라고 이야기는 하지만 이번과 같이 큰 폭으로 보험료가 인상된다는 소식에 불만의 목소리들이 높아지고 있다.

보험사들이 밝힌 실제 실손보험의 손해율은 →2017년 121.3% →2018년 121.2% →2019년 133.9% 등 꾸준히 상승한 것으로 조사됐다. 특히 위험보험료에서 보험금 지급액을 뺀 ‘위험손실액’은 2019년 2조8천억원으로 집계되기도 했다. 보험업계가 실손 보험계약자들에 대한 재계약에서 실손 보험료를 대폭 인상하는 것은 실손보험 판매 전략에 변화를 주기위한 것으로 일부 가입자들이 과잉진료를 받는 등 손해율이 높아지고 있기때문이다.

실손보험은 가입자가 3800만명으로 ‘제2의 건강보험’이라고도 불릴 정도로 가입률이 매우 높다. 실손보험은 지난 2009년 10월 이전에 판매된 ‘구실손보험’과 이후 2017년 3월까지 판매된 ‘표준화실손보험’, 2017년 4월부터 판매된 ‘신실손보험’까지 세 가지로 나뉜다.

구실손보험은 보장 범위가 크고 자기부담금이 없는 대신 보험료가 비싸고, 최신 상품으로 갈수록 보장은 작은 대신에 보험료가 싸고 자기부담금 비율이 높다. 따라서 2009년 9월까지 판매된 1세대 실손보험 가입자들의 경우, 오는 4월 이후 계약을 갱신해야 하는 사람들 상당수는 보험료가 50% 이상 오를 것으로 보인다.

보험사들에 따르면 1세대나 2세대 실손보험의 경우 3년치 또는 5년치 보험료가 한꺼번에 인상돼 보험료 인상률이 크게 느껴진다고 설명했다. 2009년 10월부터 2017년 3월까지 판매된 2세대 실손보험도 가입자가 1,900만 명으로 지난 1월부터 보험료가 인상이 진행돼 50% 이상 인상된 사례가 속출하고 있다. 특히나 올해 구실손보험 인상률이 표준화 실손(10%대 초반), 신실손보험(동결)에 비해 인상률이 유독 높은 것은 손해율 차이 때문이다.

구실손보험의 손해율은 지난해 상반기 142.2%였다. 보험회사가 보험료로 100만원을 받아 142만2000원을 보험금으로 지급했다는 의미다. 표준화실손 손해율은 132.2%, 착한실손은 105.2%다. 결국 이를 판매한 보험사들은 실손보험이 팔면 팔수록 적자가 나는 구조라 보험료를 인상할 수밖에 없다는 입장이다.

한편 보험사들은 실손보험의 경우 보험료 수입보다 보험금 지출이 많아 17개 생명보험회사 가운데 9개사가 실손보험 판매를 중단할 정도로 보험료 인상이 불가피하다는 입장이다.

지금처럼 보험료가 오른다면 기존 가입자들이 4세대 실손으로 갈아탈 수도 있지만 보험료 부담보다 병원비 자기부담금이 많은 사람은 기존 상품이 유리할 수 있다고 보험업계는 권고하고 있다.

보험업계 한 관계자는 "실손보험은 팔수록 적자를 보는 상품"이라면서도 "수요가 많아 판매를 중단하긴 어려운 만큼 인수 심사 등 기준을 높일 수밖에 없는 실정"이라고 전했다.

보험업계의 입장에 대해 금융감독원 역시 보험사가 판매 기준을 강화하는 것 자체는 문제가 없다고 판단하고 있다. 기존 가입자에게 불이익을 주는 게 아니라면, 리스크 관리 등 정책은 개별 회사의 자율적인 판단에 맡겨야 한다는 이유에서다.

실손보험 판매를 중단하는 보험사들도 늘어나고 있다. 2011년 라이나생명을 시작으로 오렌지라이프와 AIA생명, 푸본현대생명, KDB생명, DGB생명 등이 실손보험 판매 중단 대열에 합류한 바 있다. 미래에셋생명은 3월부터 실손보험 판매를 중단한다. 손보사들도 10여 곳이 실손보험 판매를 멈춘 상태다. AXA손보와 에이스손보, AIG손보 등이다.

실손보험을 유지는 하되 가입 문턱을 높여 판매를 줄이는 보험사들도 많다. 문턱을 높인다는 것은 실손보험 단독 가입을 허용하지 않거나, 방문 진단 대상 연령을 낮춰 신규 가입을 제한하는 것을 말한다. 삼성생명과 한화생명, 동양생명은 가입 연령 상한선을 낮췄다. 대신 61세 이상의 소비자가 가입을 원하면 반드시 방문 진단심사를 거치도록 하는 보험사들이 늘었다. 삼성화재와 현대해상, DB손보, 메리츠화재 등 대형 손보사들이다.

이들 보험사는 가입자의 혈압과 혈액, 검사 등 검진을 보험사가 직접 실시해 가입 여부를 판단한다. 실손보험사들이 지난 2017년부터 2020년까지 실손보험으로 쌓인 적자는 6조2000억원으로 집계되고 있다.