광공업생산은 전월대비 감소하였으나, 서비스업생산은 증가

(산업생산) ‘11.10월 전산업생산*은 전월대비 0.3% 증가하고, 전년동월대비로는 4.8% 증가

* 통계청이 각 산업별 생산지수(광공업, 서비스업, 건설업, 공공행정 등)를 가중평균하여 작성한 지표 (한국은행이 집계하는 GDP와는 작성방식 등에서 차이)

서비스업(전월대비 0.7%)ㆍ건설업(3.1%) 생산이 증가했으나 공공행정 (△0.2%), 광공업(△0.7%) 생산이 감소

* 全산업생산(전월비,%): (‘11.5)1.7 →(6)1.7 →(7)△1.6 →(8)△0.2 →(9)0.1 →(10)0.3

전년동월비: 4.4 4.0 3.1 4.3 4.9 4.8

(광공업ㆍ서비스업) ‘11.10월 광공업생산은 자동차, 영상음향통신 등의 부진으로 전월대비 0.7% 감소했으나 전년동월대비로는 6.2% 증가

* 광공업생산(전월비,%): (‘11.5)1.7 →(6)0.9 →(7)△0.4 →(8)△1.9 →(9)1.2 →(10)△0.7

<전년동월비> 8.2 6.6 3.9 4.7 6.9 6.2

‘11.10월 제조업 평균가동률은 79.5%로 전월대비 1.8%p 하락

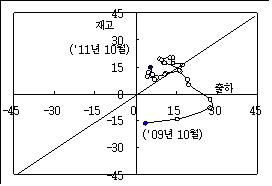

‘11.10월 재고가 전월대비 3.2% 증가하고 출하가 1.7% 감소하면서 제조업 재고/출하비율은 전월에 비해 5.4%p 상승

* 재고/출하비율(%): (’11.5)97.0 →(6)98.1 →(7)101.9 →(8)105.7 →(9)104.1 →(10)109.5

전년동월대비로는 출하와 재고의 증가세가 지속되고 있는 가운데 재고증가율이 출하증가율을 상회

* 출하(전년동월비,%): (’11.5)8.2 →(6)5.9 →(7)3.1 →(8)4.3 →(9)7.5 →(10)4.0

* 재고(전년동월비,%): (‘11.5)7.9 →(6)10.0 →(7)9.8 →(8)11.9 →(9)10.8 →(10)14.8

제조업 평균가동률 추이

|

제조업 재고출하 순환도

| ||||||

‘11.10월 서비스업은 도소매․금융/보험업 등이 호조를 보이면서 전월대비 0.7% 증가 (전년동월대비 3.5% 증가)

* 서비스업생산(전월비,%): (’11.5)0.7 →(6)0.9 →(7)0.4 →(8)0.6 →(9)△1.6 →(10)0.7

전년동월비: 3.3 3.5 3.8 4.9 3.8 3.5

(소매판매) 경기둔화 우려 등으로 자동차 등 내구재 판매와 준내구재 판매가 감소하였으나 비내구재 판매가 증가하면서 전월대비 0.6% 증가 (전년동월대비 2.2% 증가)

* 소매판매(전월비,%): (’11.5)1.1 →(6)1.4 →(7)2.3 →(8)△0.2 →(9)△3.2 →(10)0.6

<전년동월비> 6.3 5.8 5.3 5.2 2.8 2.2

소매업태별로는 백화점(전월비 △8.0→3.6%)과 대형마트(△2.9→4.0%), 무점포 판매(△7.6→1.8%)는 증가하였으나, 전문상품소매점은 감소(△1.9%)

(설비투자) 기계류와 운송장비 투자가 모두 부진을 보이며 전월대비 12.1% 감소 (전년동월대비 11.9% 감소)

* 설비투자(전월비,%): (‘11.5)14.3 →(6)0.7 →(7)△5.9 →(8)1.9 →(9)△2.2 →(10)△12.1

<전년동월비> 10.3 4.7 △3.0 △3.3 △4.3 △11.9

기 계 류(전월비,%): (‘11.5)10.5 →(6)0.1 →(7)△7.9 →(8)4.8 →(9)△2.6 →(10)△11.3

운송장비(전월비,%): (‘11.5)40.2 →(6)3.3 →(7)3.7 →(8)△11.1 →(9)0.5 →(10)△16.3

기계수주는 공공부문 수주 증가 등에 힘입어 전월대비 0.4%, 전년동월대비 14.2% 증가

* 기계수주(전월비,%): (‘11.5)8.4 →(6)10.2 →(7)△16.4 →(8)1.0 →(9)△4.3 →(10)0.4

<전년동월비> △0.8 18.5 △4.4 6.0 3.3 14.2

(건설투자) 건설기성(불변)은 건축․토목공사 모두 개선되어 전월대비 3.1% 증가 (전년동월대비 3.0% 증가)

* 건설기성(전월비,%): ('11.5)3.7 →(6)14.5 →(7)△16.5 →(8)0.8 →(9)4.9 →(10)3.1

<전년동월비> △9.4 △1.4 △14.6 △9.5 △0.8 3.0

건 축(전월비,%): ('11.5)△1.1 →(6)10.1 →(7)△11.5 →(8)△0.8 →(9)9.5 →(10)3.0

토 목(전월비,%): ('11.5)10.2 →(6)19.9 →(7)△22.2 →(8)2.8 →(9)△0.8 →(10)3.1

건설수주(경상)는 전월대비 4.1% 감소, 전년동월대비 56.3% 증가

* 건설수주(전월비,%): (‘11.5)△5.4 →(6)37.0 →(7)△30.4 →(8)65.8→(9)△25.5 →(10)△4.1

<전년동월비> △22.5 13.3 △34.6 75.4 △5.0 56.3

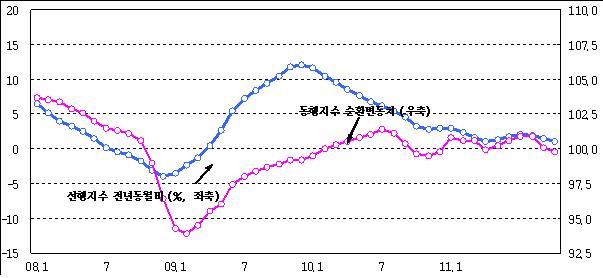

(경기지수) 10월 동행종합지수 순환변동치는 비농가취업자수 등이 증가했으나, 제조업가동률지수․수입액 하락 등으로 전월대비 하락

* 동행지수 순환변동치: ('11.6)100.6 →(7)100.9 →(8)100.9 →(9)100.1 →(10)99.8동행지수 순환변동치 전월차(p): ('11.6)0.4 →(7)0.3 →(8)0.0 →(9)△0.8 →(10)△0.3

선행종합지수 전년동월비는 건설 수주액 증가 등에도 불구하고 순상품교역조건, 자본재 수입액 감소 등으로 전월대비 하락

* 선행지수 전년동월비(%): ('11.6)1.7 →(7)2.0 →(8)1.9 →(9)1.4 →(10)1.0선행지수 전년동월비 전월차(%p): ('11.6)0.4 →(7)0.3 →(8)△0.10 →(9)△0.5 →(10)△0.4

동행지수 및 선행지수 추이

|

< 평가 및 전망 >

全산업생산이 소폭 증가하면서 완만한 경기회복 흐름은 유지되고 있는 것으로 평가

건설업이 회복세를 지속하는 가운데, 전월 비교적 크게 하락했던 서비스업이 상승세로 전환되는 등 내수는 개선흐름을 지속

고용시장이 양호한 흐름을 지속하는 가운데, 소비자 심리도 다소 회복되는 모습

* 취업자 증감(전년동월비, 만명): (‘11.7)33.5 →(8)49.0 →(9)26.4 →(10)50.1

* 소비자심리지수(CSI): (‘11.5)104 →(6)102 →(7)102 →(8)99 →(9)99 →(10)100 →(11)103

광공업 생산은 유럽 재정위기 부각 등으로 수출 증가율이 소폭 감소하면서 일부 영향을 받은 측면

그러나, 수출이 다시 회복세를 보이고 있는 가운데, 한미 FTA 비준으로 향후 자동차, 반도체 등 주요업종 생산에 긍정적 영향 예상

* 수출(전년동기비,%): (‘11.6)11.2 (7)21.1 (8)25.5 (9)18.8 (10)8.0 (11.1~23)15.1

* 한미 FTA 체결로 향후 15년간 우리나라의 對세계 수출이 연평균 31.7억불 증가 예상 (한미 FTA의 경제적 효과 재분석, 11.8월 대외경제연구원 등)

그러나, 유럽 재정위기 심화 우려․글로벌 경기 둔화 가능성 등으로 향후 경기흐름에 대한 불확실성이 다소 확대되고 있는 상황

OECD 등 주요 기관들이 금년과 내년의 세계 경제성장을 당초 전망 보다 하향 조정

* OECD 세계경제 전망(%): (당초)‘11년 4.2, ’12년 4.6 →(조정) ’11년 3.8, ‘12년 3.4

제조업 가동률이 하락하는 등 대내외 불확실성이 실물경제에 다소 영향을 주는 모습

국내외 경제 추이를 면밀히 점검하면서 여건 변화에 탄력적으로 대응하고, 경기회복 노력을 지속

박기연 기자

news@ejanews.co.kr