한경연, 코로나19 발발 이후 비기축통화국 재정건전성 전망

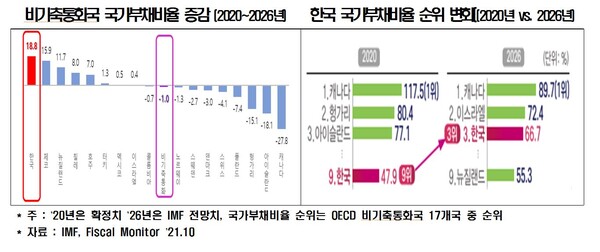

국가부채비율 증가폭, 韓 18.8%p↑ vs. OECD 비기축통화국 1.0%p↓

재정준칙 법제화‧세출 구조조정으로 국가부채 속도 조절 필요

[중앙뉴스= 이광재 기자] 코로나19가 발발한 2020년부터 2026년까지 한국은 다른 비기축통화국과는 달리 높은 수준의 재정적자가 지속되면서 국가부채주(국제비교가 가능한 일반정부부채(D2, 중앙‧지방정부+비영리공공기관 부채) 기준)가 OECD 국가들 중 가장 빨리 증가할 것이라는 전망이 제기됐다.

비기축통화국은 기축통화인 달러‧유로‧엔‧파운드‧위안화를 법정통화로 사용하지 않는 국가(IMF 특별인출권(SDR) 통화바스켓 기준)로 OECD 37개국 중 17개국이 이에 해당된다.

한국경제연구원(이하 한경연)이 IMF 국가재정 모니터(지난해 10월)를 바탕으로 코로나19가 발발한 2020년부터 2026년까지의 비기축통화국 재정 전망을 분석한 결과 한국의 GDP 대비 국가부채비율의 증가폭은 18.8%p로 OECD 비기축통화국 17개국 중 가장 높은 것으로 나타났다.

반면 같은 기간 중 캐나다, 아이슬란드, 헝가리 등 비기축통화국의 국가부채비율은 평균 1.0%p 감소하는 것으로 나타났다.

한국의 국가부채비율이 2020년 47.9%에서 2026년 66.7%로 급증함에 따라 국가부채비율 순위도 비기축통화국 17개국 중 9위(2020년)에서 6계단 뛰어오른 3위(2026년)를 기록할 것으로 전망됐다.

한경연이 IMF의 주요국 재정지출 전망을 코로나19 발발로 대규모 확장재정이 발생한 2020년~2021년과 그 이후인 2022년~2026년으로 구분해 비교‧분석한 결과 한국은 2022년~2026년 중에도 코로나19로 증가한 재정지출 수준이 거의 유지될 것으로 예측됐다.

반면 터키를 제외한 비기축통화국들은 같은 기간 중 재정건전성 관리를 위해 정부지출이 감소하는 것으로 나타났다.

실제로 2020년~2021년 GDP 대비 재정지출 규모를 100으로 가정했을 때 2022년~2026년 GDP 대비 재정지출은 한국이 98.6인 반면 다른 비기축통화국들은 평균 91.0로 나타났다.

한국은 다른 비기축통화 국가들과 달리 코로나19(2020~2021년) 이후인 2022년~2026년 중에도 높은 수준의 재정적자 규모가 유지될 것으로 전망됐다. 반면 다른 비기축통화국들은 2022년~2026년 중에 재정적자가 상당 폭 줄어들 것으로 나타났다.

실제로 2020년~2021년 GDP 대비 통합재정수지(당해연도 정부의 재정수입에서 재정지출을 차감한 수치로 일반‧특별회계 및 기금을 모두 포괄) 적자규모를 100으로 가정했을 때 2022년~2026년 GDP 대비 통합재정수지는 한국이 88.0인 반면 다른 비기축통화국들은 평균 33.6으로 나타나 한국의 재정적자 감소폭이 상대적으로 매우 작을 것으로 예상됐다.

한경연은 한국이 최근 국가부채 증가 속도가 매우 빠를 뿐만 아니라 급속한 고령화와 높은 공기업 부채 등 리스크 요인이 산적해 장기적인 재정건전성이 크게 위협받고 있다고 내다봤다.

한경연은 세계 최저 수준인 합계출산율과 장기 잠재성장률 급락으로 세수는 크게 감소할 것으로 전망되는 데 반해 인구 고령화로 재정지출 수요는 크게 증가할 것으로 전망했다.

한경연은 또 국제비교에 사용되는 일반정부 부채(D2)에는 포함되지 않으나 국가가 지급보증해 사실상 정부 부채로 봐야 할 비금융공기업 부채 또한 OECD 2위 수준이며 향후 예상되는 막대한 규모의 통일비용 또한 잠재적인 리스크 요인이라고 지적했다.

추광호 경제정책실장은 “한국은 발권력을 가지지 못한 비기축통화국이므로 유사시를 대비한 재정건전성 확보는 거시경제의 안정성 확보 측면에서 매우 중요한 사안”이라며 “최근 재정건전성이 빠르게 악화되고 저출산‧고령화 등 장기적 국가부채 리스크도 상당한 만큼 재정준칙 법제화와 적극적인 세출 구조조정을 서둘러야한다”고 주장했다.

관련기사

- 대출구조 개선으로 가구당 이자부담 연 80만원↓가능”

- 노동시장, 임시·일용직-숙박음식업-3040세대에 고통 집중

- 월급 올라도 체감 못하는 이유, 5년간 17.6%↑시 근로소득세·사회보험료 부담 39.4%↑

- “CES 기술 트렌드, 스마트기기‧기기간 연결성‧AI·로봇‧ESG”

- 중‧고령층 퇴사 후 1년 내 정규직 재취업 비율 ‘9.0%’ 불과

- 1월 수출입 물가상승률 격차 7.2%p…‘무역적자’ 주원인

- “보유세 상승에 월세비중↑‧서민 임대료 부담 가중

- 미국 금리인상 동조시 한국 가계금리 2.26%p↑…가구당 연이자 340만원↑

- 코로나 기간 중 저소득층 ‘물가부담’↑…고소득층 1.4배

- 유자녀·독신가구간 세제혜택 차이 OECD 절반 이하…관련 지원 확대해야