임대보증금 증가로 가구 평균 부채는 0.2%↑

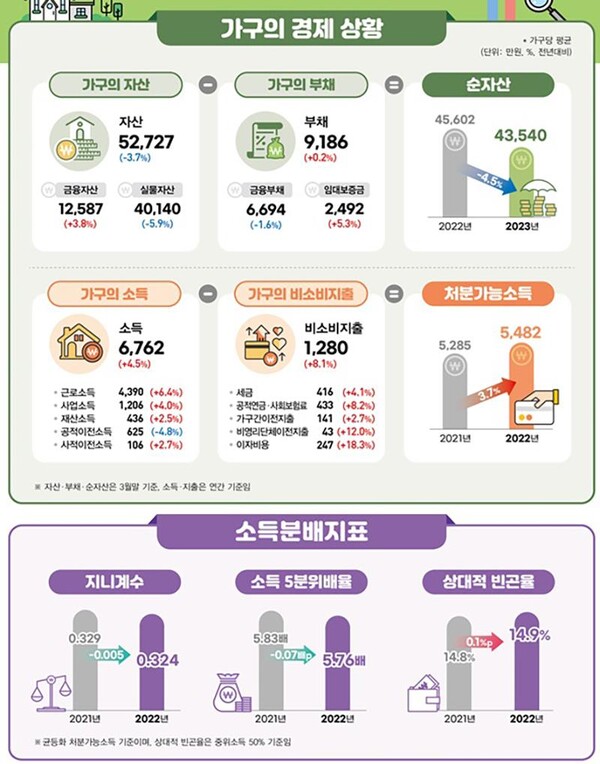

[중앙뉴스= 박광원 기자 ] 2023년 기준 가구당 평균 자산이 3.7% 감소한 가운데 금융자산은 증가세를 유지했고 부동산가격 하락에 따라 실물자산이 크게 감소한 것으로 나타났다.

부채 측면에서 금융부채는 감소했으나 임대보증금이 증가하며 가구 평균 부채는 0.2% 증가했다.

정부는 ‘2023년 가계금융복지조사’를 발표하며 2022년 가계 평균소득은 4.5% 늘고 분배는 개선됐다고 밝혔다.

2022년 가구 평균 소득은 경기·고용상황 개선 등으로 4.5% 증가했다. 코로나 지원금 감소로 공적이전소득은 4.8% 감소했으나 취업자 수 증가 및 사업여건 개선 등으로 근로소득과 사업소득이 견조하게 증가하면서 전체소득이 증가했다. 구체적으로 금융자산은 전년대비 3.8% 증가했지만 실물자산은 5.9% 줄어들었는데 주요 감소 요인은 부동산 중 거주 주택 자산 감소 영향이 컸다.

평균 자산은 50대 가구(6억452만원)와 자영업자 가구(6억6432만원), 자가 가구(6억9791만원)가 가장 많았다. 자산 운용 방법은 저축과 금융자산 투자가 50.4%로 전년보다 2.5%포인트 늘었고 부동산 구입은 23.9%로 2.4%포인트 줄었다.

지난 3월 말 기준 가구당 평균 부채는 9186만원으로 전년대비 0.2% 늘어 통계 작성 이후 최소 증가세를 보였다.

금융부채는 전년대비 1.6% 줄었고 임대보증금은 5.3% 증가했다. 소득 1분위는 전년대비 22.7%로 가장 크게 늘어 2013년 이후 통계작성 이후 두 번째로 높은 상승률이다.

부채 점유율은 소득 1분위 가구가 4.4%로 전년대비 0.8%포인트 늘었다.

가구주 연령대별로는 40대는 1억2531만원으로 가장 많고 50대(1억715만원), 39세 이하(9937만원), 60세 이상(6206만원) 순이었으며 60세 이상과 40대 증감률은 각각 2.7%, 1.6% 늘어난 데 반해 39세 이하는 2.5% 줄었다.

직업별로 자영업자 가구 부채는 1억2097만원으로 2.3% 줄었고 상용근로자는 1억1360만원으로 0.8% 감소했다.

반면 무직 등 기타 가구 부채는 4714만원으로 9.4%, 임시 및 일용근로자 부채는 3533만원으로 2.6% 증가했는데 이는 고금리 여파에 이자 상환에 대한 부담이 높아진 것으로 조사됐다.

가구의 평균 비소비지출은 1280만원으로 전년대비 8.1% 올랐으며 그 중 이자비용은 247만원으로 18.3% 늘어 통계 이후 가장 큰 증가폭을 기록했다. 이에 따라 가구당 순자산(자산-부채)은 4억3540만원으로 지난해 4억5602만원보다 4.5%(2062만원) 감소해 가구당 순자산이 마이너스 증가율을 기록한 것은 지난 2013년(-0.2%) 이후 10년 만이다.

전체가구 중 순자산 보유액이 1억원 미만인 가구는 29.6%였고 1~2억원 미만 가구는 15.5%, 3억원 미만 가구는 57.4%였으며 10억원 이상 가구는 10.3%를 차지했다.

순자산 10분위 점유율은 43.5%로 전년에 비해 0.4%포인트 증가한 반면 9분위와 7, 8분위는 각각 0.2%포인트, 0.3%포인트 감소했다.

한편 지니계수와 소득 5분위배율 등 주요 분배지표는 개선됐는데 지니계수는 0.324로 전년대비 0.005 하락했다. 소득 5분위배율도 5.76배로 전년대비 0.07배p 하락했으나 상대적 빈곤율은 14.9%로 전년대비 0.1%p 소폭 상승했다.

정부는 부동산시장 연착륙 지원과 취약계층 금융부담 완화 노력을 이어나갈 방침이다. 아울러 민간 중심의 소득·분배 개선세를 지속할 수 있도록 고용·사회안전망 확충 노력을 강화하고, 물가 등 민생안정에도 총력 대응해 나가기로 했다.