"중산층까지 과세엔 문제…" 3억까지 비과세 가능성

이렇게 되면 즉시연금에 1억원을 맡겨 매달 35만원의 이자를 받던 가입자의 월 수령액은 29만원으로 줄어든다.

그러나 이같은 방침이 나오자 은퇴자와 노년층에서 "정부가 세수 확대를 이유로 연금 생활자의 복지를 외면한다"는 비판이 제기됐고, 보험업계도 강한 로비에 나섰다.

결국 정치권이 문제를 제기해 정부가 수정안을 마련하고 나선 것이다. 그러나 정부 방침이 몇 달 만에 오락가락해 투자자들이 혼란을 빚고 정부에 대한 신뢰가 실추된 것은 문제점으로 지적된다.

내년부터 비과세 혜택이 폐지된다는 소식에 많은 투자자들이 올해 서둘러 즉시연금에 가입하려 해 보험업계에 즉시연금 특수(特需)가 일기도 했기 때문이다.

지난 8월 정부 발표 직후 즉시연금에 가입했다는 주부 정모(55)씨는 "내년부터 비과세 혜택이 없어진다고 하는 바람에 원래 쓰려고 했던 곳에 돈을 쓰지 못하고 그 돈을 즉시연금에 넣었다"며 "정부가 신중하지 못한 정책을 내놓는 바람에 자금 계획이 헝클어졌다"고 말했다.

정부 방침 오락가락해 투자자들 혼란

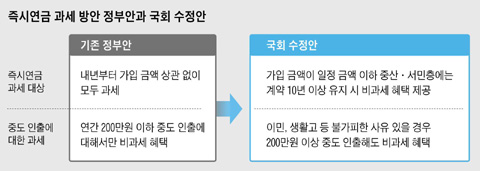

수정안을 마련 중인 민주통합당 홍종학 의원은 "즉시연금에 가입해 매달 소액의 생활비를 타서 쓰는 중산층, 서민에게까지 일률적으로 세금을 매기는 것은 문제라는 데 여야의 이견이 없다"며 "정부도 이런 의견을 받아들여 여전히 비과세 혜택을 받을 수 있는 가입자의 범위를 정하기로 했다"고 말했다.

새누리당 관계자는 "수억, 수십억원의 돈을 즉시연금에 넣고 비과세 혜택을 받는 자산가들이 문제이지, 중산층·서민 가입자까지 과세하는 것은 문제"라며 "다른 비과세 상품과의 균형을 고려해 비과세 인정 범위를 만들게 될 것"이라고 했다.

정부 고위 관계자도 "기존 정부 안에 대해 예외 규정이 필요하다는 지적에 동의했다"고 말했다.

보험업계에선 3억원 초과 즉시연금 가입자가 전체의 17%에 불과하다는 주장이 있다. 이에 따라 비과세 인정범위가 3억원 안팎에서 결정될 가능성도 거론된다.

국회와 정부는 비과세혜택이 유지되는 중도 인출 금액의 한도도 높이기로 했다. 정부의 당초 안은 보험 계약 후 10년이 되기 전에 1년에 200만원 이상 보험료를 중도 인출하면 세금을 부과한다는 것이었다.

예를 들어 가입한 지 7년 된 연금보험 금액 중 300만원을 중도 인출하는 경우 해당 보험을 10년 이상 유지해도 비과세혜택을 주지 않는다는 것이다.

그러나 보험금으로 급한 생활비를 해결하는 서민층에게 가혹하다는 지적이 있어 비과세혜택이 유지되는 중도 인출 금액을 높이는 방안을 추진하기로 했다고 정부 관계자가 전했다.

그동안 생보사들은 "10억원 초과 가입자는 1%에 불과하며 1억원 이하 가입자가 55%를 차지한다"면서 "즉시연금은 부자들의 절세 수단이 아니라 중산층의 노후준비 금융상품"이라고 반박해 왔다.

☞즉시연금

보험료를 한꺼번에 내고 다음 달부터 연금을 받는 상품. 사망할 때까지 원금과 이자를 매월 연금으로 나눠 받는 '종신형', 이자만 연금으로 나눠 받고 원금은 사망할 때 자녀에게 건네주는 '상속형'으로 나뉜다.

신영수 기자

news@ejanews.co.kr